L’economia comportamentale, un campo affascinante che fonde psicologia ed economia, rivela come le nostre decisioni finanziarie siano spesso influenzate da pregiudizi cognitivi ed emozioni.

Dimenticate l’homo economicus razionale: siamo tutti soggetti a errori di giudizio, e questi errori possono avere un impatto significativo sui nostri investimenti, risparmi e spese.

Personalmente, ho notato come l’avversione alla perdita mi spinga a tenere investimenti in perdita troppo a lungo, sperando in un recupero che a volte non arriva mai!

Le tendenze attuali indicano un crescente interesse verso strumenti e app che integrano i principi dell’economia comportamentale per aiutare le persone a prendere decisioni finanziarie più consapevoli.

Anche l’intelligenza artificiale sta giocando un ruolo, offrendo personalizzazioni e analisi predittive basate sui nostri comportamenti individuali. Nel futuro, potremmo vedere una maggiore personalizzazione dei consigli finanziari, con algoritmi in grado di identificare i nostri pregiudizi specifici e proporre strategie su misura.

L’obiettivo? Aiutarci a superare le trappole mentali e raggiungere i nostri obiettivi finanziari con maggiore efficacia. Scopriamo insieme tutto questo nell’articolo che segue!

Comprendere i nostri pregiudizi: La chiave per decisioni finanziarie migliori

1. L’Ancoraggio Mentale: Un peso al nostro giudizio

L’ancoraggio mentale è un bias cognitivo che ci porta a fare eccessivo affidamento sulla prima informazione che riceviamo (l'”ancora”) quando prendiamo decisioni.

Immagina di voler comprare una nuova auto: se il venditore ti mostra per prima un modello di lusso con optional costosi, anche i modelli più economici ti sembreranno più accessibili, anche se in realtà sono al di fuori del tuo budget.

Ho visto amici cadere in questa trappola, finendo per spendere molto più di quanto avevano pianificato inizialmente. Per evitarlo, cerca attivamente informazioni da fonti diverse e non focalizzarti esclusivamente sulla prima offerta che ricevi.

Confronta i prezzi, leggi recensioni e chiedi consigli a persone di cui ti fidi.

2. L’Effetto Framing: Come le parole plasmano le nostre scelte

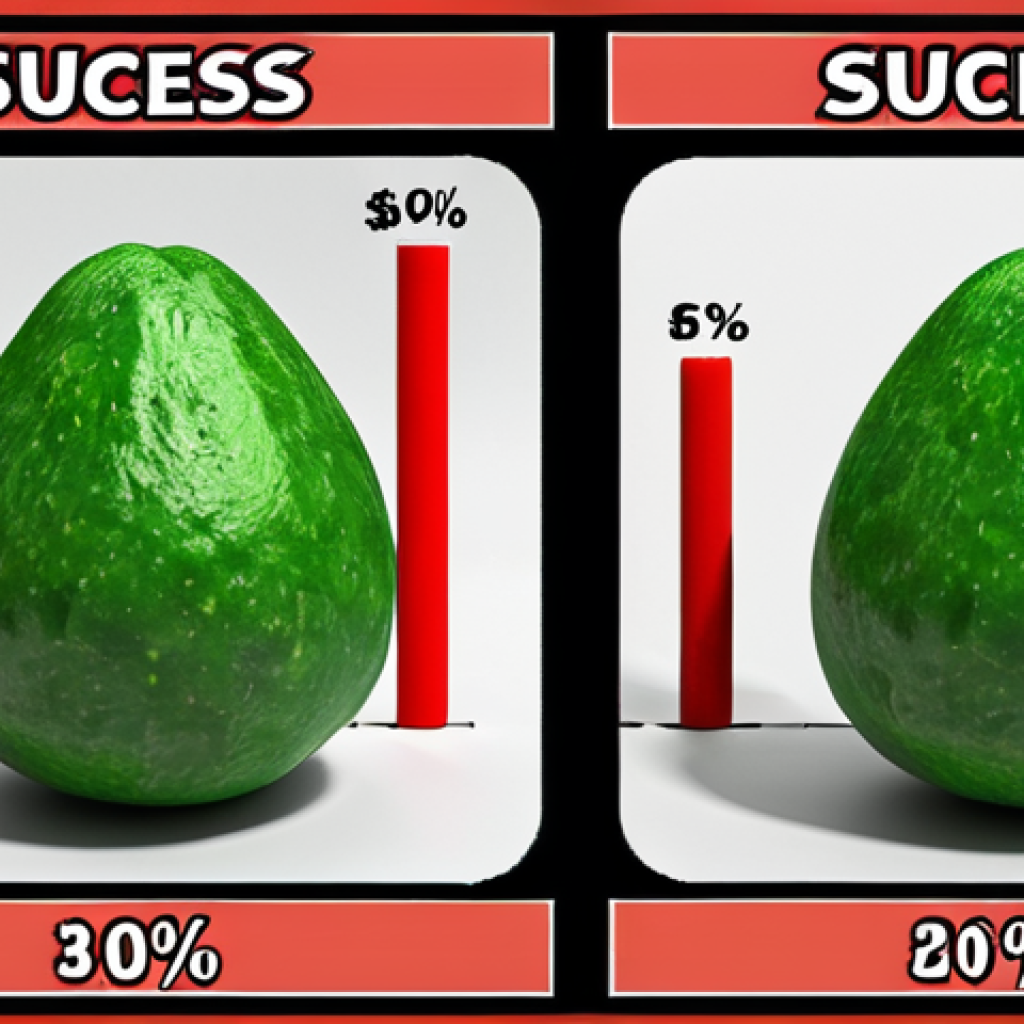

L’effetto framing dimostra come il modo in cui viene presentata un’informazione può influenzare la nostra decisione, anche se l’informazione stessa è la stessa.

Ad esempio, se ti viene detto che un intervento chirurgico ha un tasso di successo del 90%, sarai più propenso a sceglierlo rispetto a se ti venisse detto che ha un tasso di fallimento del 10%, anche se le due affermazioni significano la stessa cosa.

Ricordo una volta in cui stavo scegliendo un piano di investimento: l’agente mi presentò i dati in modo tale da far sembrare un’opzione molto più allettante dell’altra, anche se entrambe avevano rischi e benefici simili.

Impara a riconoscere l’effetto framing e cerca di valutare le informazioni in modo obiettivo, senza farti influenzare dalla presentazione.

3. L’Avversione alla Perdita: La paura che ci blocca

L’avversione alla perdita è la tendenza a sentire il dolore di una perdita più intensamente del piacere di un guadagno di pari entità. Questo bias può portarci a prendere decisioni irrazionali, come tenere investimenti in perdita troppo a lungo, sperando in un recupero che potrebbe non arrivare mai.

Personalmente, ho sperimentato questo: un investimento in una startup promettente si rivelò un disastro, ma la paura di ammettere la perdita mi spinse a tenerlo per anni, perdendo ulteriori opportunità di investimento.

Per superare l’avversione alla perdita, stabilisci in anticipo un limite massimo di perdita per i tuoi investimenti e rispetta quel limite, senza lasciarti guidare dalle emozioni.

Applicazioni Pratiche dell’Economia Comportamentale nella Vita Quotidiana

1. Nudging: Spingere delicatamente verso scelte migliori

Il “nudging” è una tecnica che utilizza principi dell’economia comportamentale per influenzare le decisioni delle persone in modo positivo, senza limitare la loro libertà di scelta.

Ad esempio, impostare automaticamente il contributo a un fondo pensione aziendale come default, con la possibilità di rinunciare, aumenta significativamente il numero di persone che risparmiano per la pensione.

Ho visto aziende implementare programmi di benessere aziendale basati sul nudging, con risultati sorprendenti in termini di miglioramento della salute e della produttività dei dipendenti.

Cerca di applicare il nudging nella tua vita, ad esempio impostando pagamenti automatici per le bollette o creando un “ambiente di risparmio” rendendo difficile l’accesso ai tuoi risparmi.

2. Gamification: Trasformare il risparmio in un gioco

La gamification utilizza elementi di gioco, come punti, badge e classifiche, per rendere attività noiose come il risparmio più coinvolgenti e motivanti.

Esistono app che ti premiano per aver raggiunto obiettivi di risparmio o per aver ridotto le spese superflue. Ho amici che hanno iniziato a risparmiare di più grazie a queste app, trasformando il risparmio in una sfida divertente.

Puoi anche creare il tuo sistema di gamification personale, ad esempio premiandoti con un piccolo regalo ogni volta che raggiungi un obiettivo di risparmio.

3. Account Dedicati: Separare mentalmente i tuoi soldi

Creare account dedicati per obiettivi specifici (ad esempio, “vacanza”, “auto nuova”, “ristrutturazione casa”) può aiutarti a risparmiare in modo più efficace, perché separa mentalmente i tuoi soldi e rende più difficile spenderli per altre cose.

Ho aperto un conto separato per la mia prossima vacanza, e vedere i soldi crescere mi motiva a risparmiare di più e a evitare spese inutili. Puoi anche automatizzare il trasferimento di una certa somma di denaro a questi account ogni mese, rendendo il risparmio ancora più semplice.

La Tecnologia e l’Economia Comportamentale: Un Futuro di Decisioni Finanziarie Ottimizzate

1. App Personalizzate: Un coach finanziario nel tuo smartphone

Esistono app che utilizzano algoritmi basati sull’economia comportamentale per analizzare le tue abitudini di spesa, identificare i tuoi pregiudizi cognitivi e offrirti consigli personalizzati per prendere decisioni finanziarie migliori.

Queste app possono aiutarti a creare un budget, a risparmiare di più, a investire in modo più intelligente e a ridurre il debito. Personalmente, ho provato diverse app di questo tipo e ho trovato molto utile la loro capacità di farmi prendere coscienza dei miei comportamenti irrazionali.

2. Intelligenza Artificiale: Prevedere i tuoi errori e prevenirli

L’intelligenza artificiale (AI) può essere utilizzata per prevedere i tuoi errori finanziari e offrirti un “salvagente” prima che tu li commetta. Ad esempio, un’AI potrebbe avvisarti se stai per spendere troppo in una determinata categoria o se stai per fare un investimento rischioso basato sulle tue emozioni.

Vedo un grande potenziale in questa tecnologia, che potrebbe aiutarci a superare i nostri limiti cognitivi e a prendere decisioni finanziarie più razionali.

3. Robo-Advisor: Investimenti automatici e senza emozioni

I robo-advisor sono piattaforme di investimento online che utilizzano algoritmi per creare e gestire portafogli di investimento diversificati in base al tuo profilo di rischio e ai tuoi obiettivi finanziari.

Questi strumenti eliminano l’emozione dal processo di investimento, aiutandoti a evitare decisioni impulsive basate sulla paura o sull’avidità. Ho amici che hanno iniziato a investire grazie ai robo-advisor, trovando il processo semplice, trasparente e accessibile.

Tabella: I Pregiudizi Cognitivi più Comuni e Come Superarli

| Pregiudizio Cognitivo | Descrizione | Come Superarlo |

|---|---|---|

| Ancoraggio Mentale | Eccessivo affidamento sulla prima informazione ricevuta. | Cerca informazioni da fonti diverse e confronta i prezzi. |

| Effetto Framing | L’influenza della presentazione sull’interpretazione delle informazioni. | Valuta le informazioni in modo obiettivo, senza farti influenzare dalla presentazione. |

| Avversione alla Perdita | Sentire il dolore di una perdita più intensamente del piacere di un guadagno. | Stabilisci un limite massimo di perdita per i tuoi investimenti e rispettalo. |

| Bias di Conferma | Cercare informazioni che confermano le tue convinzioni preesistenti. | Sii aperto a nuove informazioni e sfida le tue convinzioni. |

| Eccessiva Fiducia | Sovrastimare le tue capacità e la tua conoscenza. | Sii umile e chiedi consiglio a esperti. |

L’Importanza dell’Educazione Finanziaria Comportamentale

1. Conoscere i tuoi limiti: Il primo passo verso il successo

L’educazione finanziaria comportamentale ti aiuta a comprendere i tuoi pregiudizi cognitivi e a riconoscere le situazioni in cui sei più vulnerabile a prendere decisioni irrazionali.

Questo è il primo passo fondamentale per migliorare le tue decisioni finanziarie. Ho partecipato a diversi corsi di educazione finanziaria comportamentale e ho scoperto quanto poco sapessi dei miei stessi comportamenti.

2. Sviluppare strategie: Un piano per superare i tuoi pregiudizi

Una volta che conosci i tuoi pregiudizi, puoi sviluppare strategie per mitigarne l’impatto. Ad esempio, puoi creare un budget rigido per evitare spese impulsive, automatizzare i tuoi risparmi per superare la procrastinazione o consultare un consulente finanziario per avere un parere obiettivo.

3. Monitorare i tuoi progressi: Un feedback per migliorare continuamente

Monitorare regolarmente i tuoi progressi finanziari e valutare l’efficacia delle tue strategie ti permette di apportare modifiche e di migliorare continuamente le tue decisioni.

Utilizza app di budgeting, crea report periodici e chiedi feedback a persone di cui ti fidi.

Il Ruolo del Consulente Finanziario Comportamentale

1. Un partner obiettivo: Un aiuto per navigare nel labirinto finanziario

Un consulente finanziario comportamentale è un professionista che ha una conoscenza approfondita dell’economia comportamentale e che può aiutarti a identificare i tuoi pregiudizi, a sviluppare strategie personalizzate e a prendere decisioni finanziarie migliori.

Il consulente può offrirti un parere obiettivo e aiutarti a evitare gli errori più comuni.

2. Un coach motivazionale: Un supporto per raggiungere i tuoi obiettivi

Il consulente finanziario comportamentale può anche fungere da coach motivazionale, supportandoti nel raggiungimento dei tuoi obiettivi finanziari e aiutandoti a superare le difficoltà.

Il consulente può offrirti un supporto emotivo e aiutarti a rimanere focalizzato sui tuoi obiettivi a lungo termine.

3. Un facilitatore di decisioni: Un aiuto per prendere decisioni informate

Il consulente finanziario comportamentale può aiutarti a prendere decisioni informate, fornendoti le informazioni necessarie e aiutandoti a valutare le diverse opzioni in modo obiettivo.

Il consulente può anche aiutarti a comprendere i rischi e i benefici di ogni decisione e a scegliere l’opzione più adatta alle tue esigenze. Comprendere i nostri pregiudizi cognitivi e applicare i principi dell’economia comportamentale può sembrare complesso, ma è un investimento prezioso nel nostro futuro finanziario.

Spero che questo articolo ti abbia fornito gli strumenti e la motivazione per prendere decisioni più consapevoli e razionali. Ricorda, il successo finanziario non dipende solo dalla conoscenza tecnica, ma anche dalla comprensione del nostro comportamento e dalla capacità di gestirlo.

Riflessioni Finali

Investire nella nostra comprensione dei bias cognitivi è un passo fondamentale verso il benessere finanziario. Spero che questo articolo vi sia stato utile per navigare nel complesso mondo delle decisioni finanziarie con maggiore consapevolezza.

Ricordate che l’educazione finanziaria è un processo continuo. Continuate a informarvi, a sperimentare e a chiedere consiglio quando necessario.

Il vostro futuro finanziario è nelle vostre mani. Siate proattivi, curiosi e aperti al cambiamento.

Grazie per aver letto questo articolo! Spero che vi sia stato utile e che vi abbia ispirato a prendere decisioni finanziarie migliori.

Informazioni Utili

1. Risorse Online Gratuite: Esistono numerosi siti web e app che offrono corsi di educazione finanziaria gratuiti, webinar e strumenti di pianificazione del budget.

2. Consulenti Finanziari: Se ti senti sopraffatto o hai bisogno di aiuto personalizzato, considera di consultare un consulente finanziario qualificato. Assicurati che abbia una buona reputazione e che sia in grado di fornirti consigli imparziali.

3. Libri sull’Economia Comportamentale: Ci sono molti libri eccellenti che spiegano i principi dell’economia comportamentale in modo chiaro e accessibile. Alcuni titoli consigliati sono “Pensieri lenti e veloci” di Daniel Kahneman e “Nudge” di Richard Thaler e Cass Sunstein.

4. Eventi e Seminari: Partecipa a eventi e seminari sull’educazione finanziaria nella tua zona. Questi eventi possono offrirti l’opportunità di imparare da esperti, fare domande e interagire con altre persone interessate al miglioramento delle proprie finanze.

5. App di Budgeting: Utilizza app di budgeting per tenere traccia delle tue spese, impostare obiettivi di risparmio e monitorare i tuoi progressi. Ci sono molte app disponibili, sia gratuite che a pagamento, quindi scegli quella che meglio si adatta alle tue esigenze.

Riepilogo Importante

– I pregiudizi cognitivi influenzano le nostre decisioni finanziarie.

– L’economia comportamentale offre strumenti per superare questi pregiudizi.

– La tecnologia può aiutarci a prendere decisioni finanziarie più razionali.

– L’educazione finanziaria comportamentale è fondamentale per il successo.

– Un consulente finanziario comportamentale può essere un partner prezioso.

Domande Frequenti (FAQ) 📖

D: Cos’è esattamente l’economia comportamentale e come si differenzia dall’economia tradizionale?

R: L’economia comportamentale è una disciplina che studia come i fattori psicologici, cognitivi, emotivi, culturali e sociali influenzano le decisioni economiche degli individui.

A differenza dell’economia tradizionale, che assume che le persone siano sempre razionali e agiscano nel proprio interesse, l’economia comportamentale riconosce che siamo spesso irrazionali e prendiamo decisioni basate su emozioni, abitudini e pregiudizi cognitivi.

Ad esempio, potremmo comprare un prodotto costoso solo perché è in offerta, anche se non ne abbiamo realmente bisogno!

D: Come posso utilizzare i principi dell’economia comportamentale per migliorare le mie finanze personali?

R: Ci sono diversi modi! Innanzitutto, riconoscere i propri pregiudizi cognitivi è fondamentale. Ad esempio, se sapete di essere inclini all’avversione alla perdita, cercate di non farvi prendere dal panico quando i vostri investimenti diminuiscono di valore.

Impostate obiettivi finanziari chiari e divideteli in piccoli passi raggiungibili. Utilizzate “nudges” (spinte gentili) per incoraggiare comportamenti positivi, come impostare bonifici automatici verso un conto di risparmio.

Esistono anche diverse app che utilizzano i principi dell’economia comportamentale per aiutarvi a risparmiare e investire in modo più intelligente.

D: L’intelligenza artificiale può davvero aiutarmi a prendere decisioni finanziarie migliori basate sull’economia comportamentale?

R: Assolutamente! L’intelligenza artificiale può analizzare grandi quantità di dati sui vostri comportamenti finanziari e identificare i vostri pregiudizi specifici.

Può poi fornirvi consigli personalizzati e “nudges” su misura per aiutarvi a superare le vostre debolezze. Ad esempio, se l’IA rileva che spendete troppo in caffè ogni mese, potrebbe suggerirvi di preparare il caffè a casa o di approfittare di offerte speciali.

Tuttavia, è importante ricordare che l’IA è solo uno strumento e che è sempre necessario esercitare il proprio giudizio e fare le proprie ricerche prima di prendere decisioni finanziarie importanti.

Pensate a un consulente finanziario virtuale, ma con un pizzico di umanità in meno!

📚 Riferimenti

Wikipedia Encyclopedia

구글 검색 결과

구글 검색 결과

구글 검색 결과

구글 검색 결과

구글 검색 결과